예스라이프, 선수금 미예치 및 누락 '가입 전 주의'

(주)예스라이프(구. 대한장례인협회상조)가 상조서비스 및 장례상품을 판매하는 상조회사다. 자사 홈페이지에 상조업계를 싸잡아 문제가 많은 것 처럼 불신을 강조하여, 자신들은 최고의 서비스를 제공하여 상조시장을 바꿀 것처럼 뻔뻔하게 홍보하고 있어 빈축을 사고 있다.

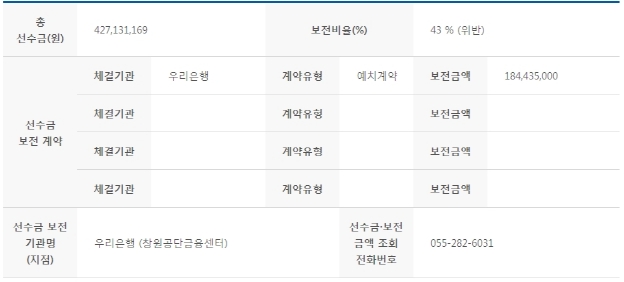

하지만, '예스라이프' 정작 자신들은 법정선수금 50%를 예치하지 않아 선불식할부거래법을 위반하고 있으며, 일부 회원의 선수금을 누락시켜 예치하지 않은 것으로 나타났지만 현재 정상영업을 하고 있어 가입 전 주의가 필요한 것으로 나타났다.

예스라이프는 일부 회원의 계약 건에 대해서, 법정선수금의 예치해야 함에도 50% 미만의 금액 만을 예치기관에 예치하여, 선불식할부거래법을 위반하여 공정위에 '경고'조치를 받은 것으로 밝혀졌다.

또, 가입한 일부 회원의 납입금 내역 등의 자려를 예치기관에 누락하여 제출 한 것으로 나타났다.

따라서, 공정위는 '할부거래에 관한 법률' 제27조 제10항 및 제34조 제9호에 위반된다고 밝혔다. 또, 제53조의 2 제1항, 제50조 제1항 제2호애 해당된다며, 예스라이프에 경고 조치한 이유를 밝혔다.

예스라이프는 지난 2008년 09월 22일 상조영업을 시작으로 2010년 10월 08일 선불식할부거래업에 등록한 업체다.

'예스라이프'의 재무현황을 살펴보면, 지난 2017년 12월 말 기준으로 자산총계가 2억2천만을 조금 넘어섰다. 하지만 부채총계는 9억4천만을 넘어서 자본총계는 마이너스 7억2천이 넘어 상당히 불안한 것으로 나타났다.

지급여력비율 또한 살펴보면, 상조업체 전체평균 89%에 비해 '예스라이프'는 -70%로 심각한 수준이 었다. 지급여력비율은 선수금 100으로 봤을 때 이보다 높을 수록 부도·폐업 등 위협에 대응할 능력이 높은 것을 뜻한다.

여기에, 자산대비 부채비율(부채총계/자산총계)을 살펴보면, 상조업계 전체평균 112%에 비해 430%로 언제 폐업의 위험성이 높은 것으로 나타났다. 자산대비 부채비율이란 부채총계 및 자산총계를 100으로 봤을 이 비율이 낮을수록 재무건전성이 우수하다는 의미다.

'예스라이프'의 재무현황을 살펴보면, 지난 2017년 12월 말 기준으로 자산총계가 2억2천만을 조금 넘어섰다. 하지만 부채총계는 9억4천만을 넘어서 자본총계는 마이너스 7억2천이 넘어 상당히 불안한 것으로 나타났다.

지급여력비율 또한 살펴보면, 상조업체 전체평균 89%에 비해 '예스라이프'는 -70%로 심각한 수준이 었다. 지급여력비율은 선수금 100으로 봤을 때 이보다 높을 수록 부도·폐업 등 위협에 대응할 능력이 높은 것을 뜻한다.

여기에, 자산대비 부채비율(부채총계/자산총계)을 살펴보면, 상조업계 전체평균 112%에 비해 430%로 언제 폐업의 위험성이 높은 것으로 나타났다. 자산대비 부채비율이란 부채총계 및 자산총계를 100으로 봤을 이 비율이 낮을수록 재무건전성이 우수하다는 의미다.

또, 법정선수금 50%를 예치하지 않아 선불식할부거래를 위반 한 것으로 나타났다.

상조업체와 계약했다면 자신의 선수금이 법정보전비율 만큼 보전되고 있는지 보전기관에 수시로 연락하여 확인해야하며, 상조회사가 정상적으로 영업을 하고 있는지 여부도 주기적으로 확인해야 한다.

상조에 가입하기 전 이라면, 피해를 예방하기 위해서는 ▶ 공정위 등록된 할부거래법에 해당하는 상조회사인지, ▶ 소비자피해 보상 보험 혹은 공제조합에 나의 법정선수금 50%가 잘 예치되어 있는지, ▶ 재무구조가 튼튼한 상조회사인지, ▶ 민원이 다발하는 업체 인지 등을 꼼꼼히 살펴보는 것이 피해를 예방할 수 있다.

가입 후에도 원하지 않는 계약은 14일 이내(계약서를 받지 못한 경우에는 3개월 이내) 위약금 없이 청약 철회가 가능하며, 전액 환불받을 수 있다.

또, 계약시 해약환급금 및 만기환급금의 내용을 꼼꼼히 확인하고, 계약서와 회원증, 영수증을 잘 보관해야 추후 발생할 수 있는 분쟁에 대비 할 수 있다.

상조에 가입하기 전 이라면, 피해를 예방하기 위해서는 ▶ 공정위 등록된 할부거래법에 해당하는 상조회사인지, ▶ 소비자피해 보상 보험 혹은 공제조합에 나의 법정선수금 50%가 잘 예치되어 있는지, ▶ 재무구조가 튼튼한 상조회사인지, ▶ 민원이 다발하는 업체 인지 등을 꼼꼼히 살펴보는 것이 피해를 예방할 수 있다.

가입 후에도 원하지 않는 계약은 14일 이내(계약서를 받지 못한 경우에는 3개월 이내) 위약금 없이 청약 철회가 가능하며, 전액 환불받을 수 있다.

또, 계약시 해약환급금 및 만기환급금의 내용을 꼼꼼히 확인하고, 계약서와 회원증, 영수증을 잘 보관해야 추후 발생할 수 있는 분쟁에 대비 할 수 있다.

<시사상조신문(www.sisasangjo.co.kr) 무단전재 및 재배포금지>

- 1 서울시, 가입하고 잊어버린 “상조” 앞으로 매년 알려 준다

- 2 이천시, 대월면 구시리 일원 화장시설 건립부지 철회

- 3 우주항공·인공지능·데이터 기반, 민간경력자 180명 국가공무원 선발

- 4 강민정 의원, 교육과정 관련 법안 2건 발의

- 5 사회기반시설사업 개인투자 한도 3000만원 확대

- 6 예천군, 2개 장례식장과 무연고사망자 공영장례 지원 업무협약

- 7 국제통화기금(IMF), 세계경제전망 ‘한국 2.3% 성장’ 유지

- 8 인천 강화·옹진에 신규 공중보건의사 36명 근무 시작

- 9 구미시, 토지 경계 분쟁 해소…소유자 재산권 보호 나서

- 10 충남 소방본부, 소방대원 폭행사건…무관용 원칙 강력 대응